出品:新浪财经上市公司研究院

作者:新消费主张/易舍

一则消息搅动沉寂许久的生鲜电商赛道。

近日,京东宣布成立“创新零售部”,正式以自营电商模式布局前置仓业务,年内计划在北京开设数十个仓位。与此同时,旗下的社区团购平台“京喜拼拼”更名为“京东拼拼”,重启首站设在安徽合肥。

时间似乎倒退回了2018年。彼时,前置仓是一级市场追捧的创新模式,带动生鲜电商市场规模年均复合增长率达167.4%;社区团购是创业者争先恐后涌入的风口,仅下半年融资金额就超40亿元。与综合电商O2O、店仓一体化相比,这两种形式一度被寄予厚望,有望在高频、刚需的万亿市场中孕育出龙头。“风投女王”徐新曾断言,“生鲜是电商最后的堡垒,得生鲜者得天下。”

然而,残酷现实却与完美设想一再错位。重资产投入和盈利难题无解,低毛利、高损耗的生鲜生意本质和运营效率都没有被互联网模式改变。结果只是徒有规模,没有效应。据《2023年上半年中国生鲜电商市场数据报告》预测,2023年生鲜电商交易规模增速将降至9年以来最低点,行业渗透率约为8.97%,同比将下降12.75%。

虽然互联网商业逻辑无法被复制到生鲜电商赛道上,但生鲜电商确实成为了互联网大厂的“鱿鱼游戏”。细究留在牌桌上的美团买菜、盒马、多多买菜、淘宝买菜以及重回战场的京东拼拼,背后都站着财大气粗的互联网巨头。双方心照不宣地形成一种默契,巨头为生鲜电商的烧钱业务买单,生鲜电商甘心做巨头的流量入口。

而曾经的主流玩家,命运却走向分岔路口。

撤出川渝退守华东大本营 股价暴跌市值蒸发超九成

叮咚买菜旷日持久的“大撤退”仍在继续。

5月22日,叮咚买菜在小程序和APP上宣布正式撤出成都和重庆区域,于5月29日18点暂停配送和社群服务。据公开报道显示,公司于2020年11月率先进入成都,17个前置仓基本覆盖全市各辖区;6个月后,又高举高打地入驻重庆,首批开设超20家前置仓。不到3年的时间,平台便黯然退出西南市场,不盈利的魔咒挥之不去。

事实上,自2022年5月开始,叮咚买菜就在不断地撤城关仓。珠海、清远、中山、江门、唐山、廊坊、滁州、宣城8座城市曾同时发布停服公告,站点关闭时间为2022年5月31日。同年10月,叮咚买菜退出厦门,30个前置仓全部关停。

截至发稿日,叮咚买菜仅在全国25个城市有驻点,与2021年底的37个城市相比,减少近三分之一。据不完全统计,除了北京、上海、广州和深圳4个超一线城市,其他正常运营的城市中超85%位于以总部上海为中心的华东地区。

华东一直是叮咚买菜坚守的“大本营”。早在2021年12月,公司就宣布在上海实现全面盈利。创始人梁昌霖曾在财报电话会上详细拆解成因:地区平均客单价超66元,高于全国平均客单价52元。毛利率在28%以上,超整体销售毛利率约8个百分点。履约费用率仅为15%,远低于同期公司的32.57%履约费用率。

背靠成熟稳定的华东市场,叮咚买菜的获客成本更低、消费客单价更高,物流和供应链设施完善,自然更容易实现区域性盈利。即使在表现不佳的2023年第一季度,华东地区的GMV依旧同比增长6.3%。

但暂时放弃规模,转而追求效率,资本市场却不甚满意。

叮咚买菜放弃川渝两城的当天,股价大跌6.91%至每股2.83美元。此后更是跌跌不休,一度触底至每股2.25美元。截至发稿日前,叮咚买菜的股价一度跌至上市以来最低点,总市值约5.10亿美元,不足发行日市值的10%。相较巅峰时期的上百亿美元规模,已暴跌蒸发近95%。

来源:wind

来源:wind核心会员锐减10万名 降本增效策略失灵?

除了扩张战线不断收缩令投资者失望,由盈转亏的业绩报告也是重挫叮咚买菜股价的“元凶”之一。

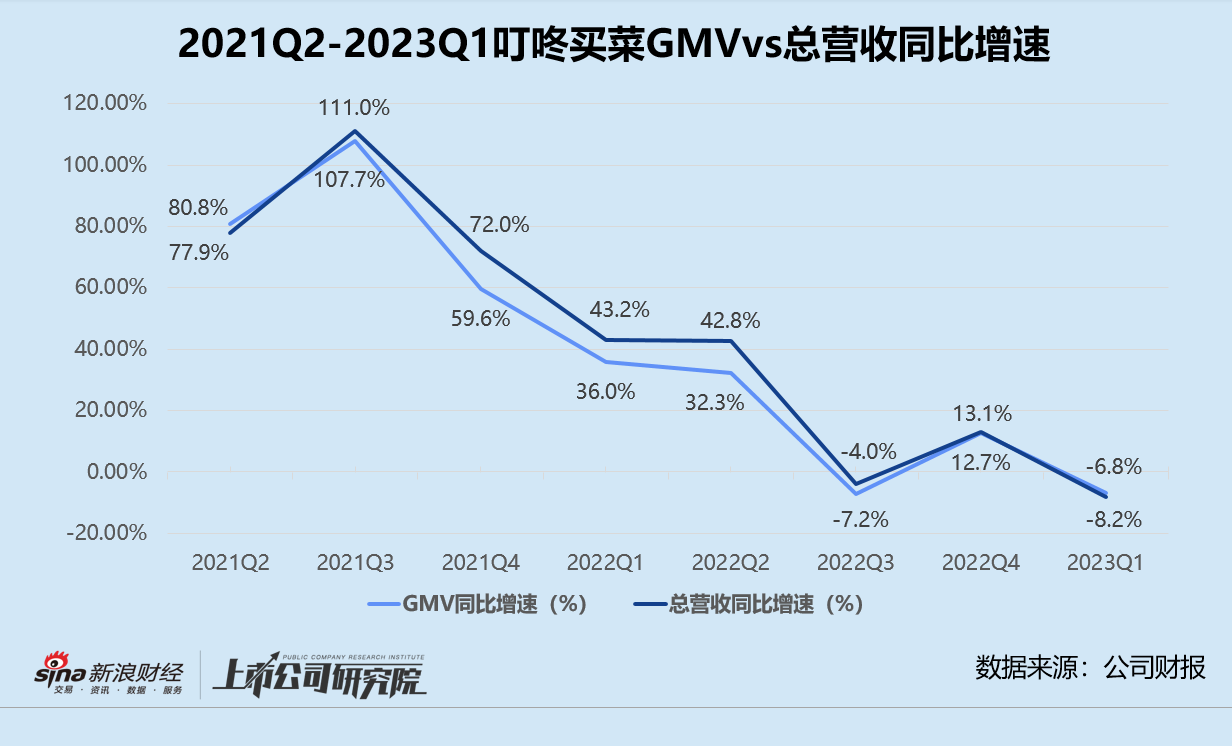

财报数据显示,2023年第一季度叮咚买菜的GMV约54.51亿元,同比下降6.8%,环比下降19.5%;总营收实现49.98亿元,较2022年同期下滑8.2%,与第四季度相比减少近20%;GMV与营收之间转化率环比微增0.09%,但仍与2022年第一季度的93.03%相差甚远。

随着线下商超、菜市场等零售场所逐渐恢复正常,平台撤城关店举措频繁,补贴和折扣力度走低,叮咚买菜的核心用户不可避免地在流失。报告期内,公司的绿卡会员订阅服务收入约为5970万元,同比下降近13%,创下近8个季度以来的最大降幅。若按连续包季价格每个季度30元粗略推算,叮咚买菜2023年第一季度约有199万名付费会员,相较2022年第四季度减少10万名。

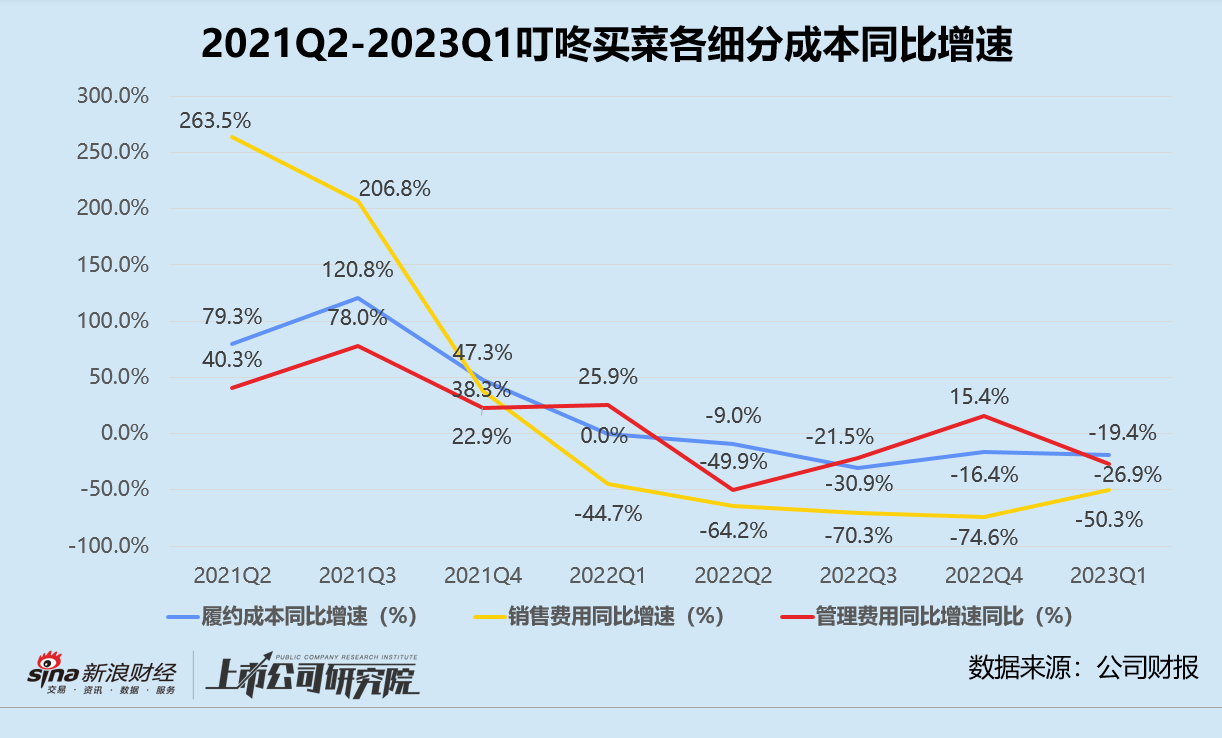

在成本费用控制方面,报告期内叮咚买菜的履约成本大幅下调19.4%,履约费用率由2022年第一季度的27.3%降至23.9%。销售和营销费用相较2022年同期近乎“腰斩”,管理费用同比缩水26.9%。与2022年第四季度各项成本指标的下降幅度相比,第一季度的降本增效维持在高强度水平。

不过,这次“勒紧裤腰带”的效果并不明显。2022年第四季度,叮咚买菜首次实现非美国通用会计准则(Non-GAAP)和美国通用会计(GAAP)准则下的全面季度盈利,两个指标分别录得1.16亿元、4988万元。而2023年第一季度,GAAP准则下的净盈利变成了净亏损5240万元,Non-GAAP利润也只有寥寥610万元,只是第四季度的一个零头。经营活动产生的现金净流出3.07亿元,而2022年第四季度净流入高达6.82亿元。

盈利昙花一现,正向经营性现金流难保证,前置仓模式的胜利仍遥不可及,叮咚买菜唯有将希望都寄托在利润空间更大的预制菜业务上。

年初,公司高调宣布预制菜的销售目标为50亿元,除了面向C端布局“叮咚大满贯”、“蔡长青”、“保萝工坊”、“良芯匠人”等自有品牌覆盖火锅、卤味、烘焙等品类,还成立“朝气鲜食”计划打通B端渠道,目标销售1亿元。

财报数据显示,2023年第一季度,公司自有品牌、自研产品实现总营收10.35亿元,销售额为GMV贡献19%。而2021年第四季度,这两项指标就已经达到9亿元、14.9%。换而言之,一年的时间内,预制菜业务仅增长了15%,实在难言出众。预制菜究竟能否支撑起叮咚买菜的第二增长曲线,或还需要时间检验。