出品:新浪财经上市公司研究院

作者:新消费主张/木予

股价闪崩两个月后,“水果连锁零售第一股”百果园交出了2023年度“成绩单”。

据业绩公告显示,2023年百果园集团实现总营收113.92亿元,经调整净利润(非香港财务报告准则计量)约为3.42亿元,同比分别微增0.69%、1.12%;毛利润录得13.15亿元,与2022年基本持平。

结合往期数据来看,百果园的三项核心盈利指标均已陷入增长瓶颈。2021-2022年期间,公司总营收同比增速分别为16.22%、9.94%,毛利润较前一报告期分别增长43.22%、13.65%,经调整净利润2021年增幅一度高达284.29%。

主营业务后继乏力,资本市场自然“用脚投票”。财报发布后,百果园股价震荡下行,多家机构下调其2024-2026年盈利预测,摩根士丹利直接将目标价“腰斩”至每股3.4港元。4月10日,公司发布自愿性公告表示,控股股东余惠勇及关联出资平台承诺将12个月内不在公开市场出售相关股份或订立有关出售协议。此举涉及股份6.93亿股,约为公司注册股本总额的43.63%。

即便如此,也没能拦住投资者们恐慌出逃。4月12日开盘,百果园股价再度下挫,最终以每股3.03港元收盘,较发行价锐减45.89%。截至发稿日,公司股价继续下探至2.95港元/股,最新市值约46.86亿港元,与上市首日“巅峰”百亿市值相比已跌去55.37%,甚至比2015年首轮融资投后估值还要低。

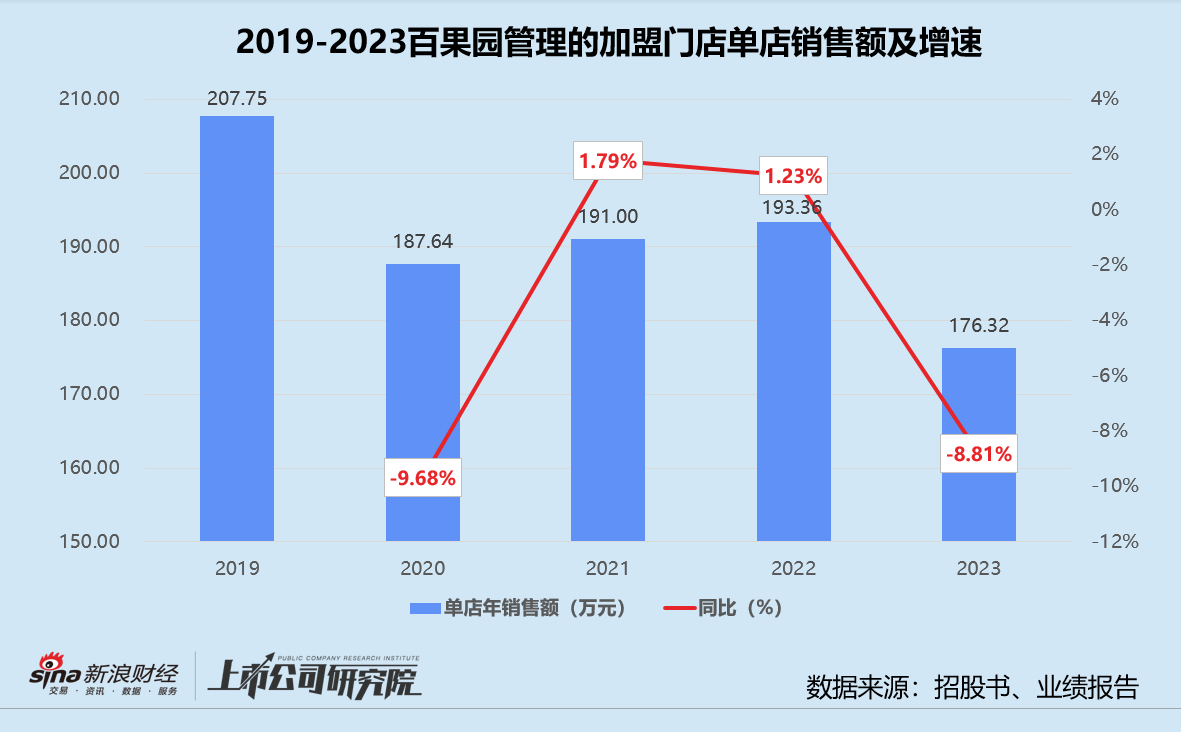

付费会员累计增超20万 加盟店销售额却降近9%

百果园的年报,也并非全是坏消息。

据披露的运营数据显示,报告期内百果园的会员人数由2022年的7403万人增长13.34%至8391万人,其中付费用户增加超20万人,同比提高逾21%。使用微信小程序的用户累计达6800万人次,约2.7万个门店微信粉丝群中粉丝总人数超1620万名,较2022年增长25.6%。

与此同时,百果园的线下加盟门店数量进一步增加。2023年,由集团管理的加盟门店净新增241家至4818家,其他托管的加盟门店净新增209家至1263家,带动加盟门店总数同比增长近8个百分点。

不过值得玩味的是,用户基数、付费会员、私域流量和线下门店皆保持上升趋势,百果园的水果反而卖不动了。

报告期内,公司线下门店和线上分销渠道的零售总额约为141.71亿元,同比下滑2.81%;集团管理的加盟门店水果及其他食品销售收入约为84.95亿元,而2022年约为88.50亿元;自营门店产品销售收入同比大幅缩水21.66%至4783.3万元,线上渠道同指标则同比减少1735.9万元。

收入端承重压,加盟门店首当其冲。基于集团管理的加盟门店销售收入和门店数量简单推算,2023年百果园管理的加盟门店单店销售额约为176.32万元,与2022年的193.36万元相比下降8.81%,创下自2019年以来的最低点,单店月均销售额还不足15万元。

据窄门餐眼不完全统计,百果园在一线和新一线城市的线下门店占比高达59.05%,大部分选址于社区附近。若按照一线城市的房租、水电物业及员工薪资等成本每月10万元、门店毛利率30%测算,在不考虑水果损耗和其他运营成本的情况下,加盟门店月销售额至少要实现36-37.5万元才能保证收支平衡,约为实际月均销售额的2.5倍。

门店入不敷出,回本周期不断被拉长,百果园对潜在加盟商的吸引力显著减弱。2023年,集团管理的加盟门店数同比仅增长5.27%,而2020-2022年该指标分别为5.50%、9.30%和7.59%,与2018年以前动辄50%-70%的增幅更是不可同日而语。

315以次充好风波难平 转型ToB步洪九果品后尘?

单店收入减少的另一个负面影响,是加盟商为了保证利润空间而选择牺牲质量和服务。

315消费者权益日期间,百果园被曝出使用变质水果制作果切拼盘、隔夜水果次日充当鲜果售卖、随意窜改水果等级以次充好等行为,公司总部培训以及督查员巡店检查时也对各种违规操作熟视无睹。舆论发酵后,百果园回应称会对涉事加盟店进行停业整顿和全面彻查,组织全国所有门店进行自查自纠,并对相关负责人和管理层进行问责。

此番处理显然难平众怒。自成立以来,百果园一直走着中高端精品水果的路线,同类产品售价是生鲜电商平台和线下商超的1.5-2倍。但高调宣传的水果分级制度和质量保障形同虚设,消费者不愿再为远高出产品价值本身的品牌溢价买单。黑猫投诉 【下载黑猫投诉客户端】平台上,百果园的累计投诉量已经超过2400条,315之后大部分投诉都与余额退款、退会员费有关。

(来源:黑猫投诉)

(来源:黑猫投诉)至此,百果园的加盟门店似乎陷入了恶性循环:销售不及预期、收入“断崖式”减少,门店追求高利润采取以次充好、哄骗入会等违规手段。品牌口碑和消费者信任崩塌,导致门店销量骤降,收入持续缩水。

或是意识到面向C端的水果零售业务高损耗、低毛利,存在难以把控的合规和管理风险,百果园决定转而向B端发力。

2023年10月,百果园旗下的投资平台与天图投资签订股权转让协议,以现金代价1437.66万元收购深圳般果科技有限公司(下文简称:般果科技)19.58%的股权。叠加2019年与天图投资首轮共同参投获得的股权,百果园在本轮交易完成后合计持股般果科技比例达51%。

据公开信息显示,般果科技成立于2019年,是一家以总仓为集配中心,通过城市仓为小型批发商及零售买方提供水果生鲜采销代理服务的B2B平台企业。公司已在178个城市搭建中转仓,平台注册用户数量超50万名,服务水果生鲜门店逾7万家,2023年商品交易总额约为30.68亿元。

收购般果科技后,百果园的国内外直销业务有了明显起色。报告期内,公司向海外市场ToB客户出口水果及水果产品产生的销售额同比增长约62%至2.5亿元,来自国内市场ToB客户的销售总额则同比提升37.2%至7.82亿元,直销总收入首次突破10亿元。

然而,转型面向B端的水果批发业务恐怕也未必是一剂良药,百果园的竞争对手洪九果品就是前车之鉴。

据洪九果品的半年报披露,由于终端批发商整体付款周期较长,公司2023年上半年的贸易及其他应收款项高达101.51亿元,应收账款占流动资产比例约92.41%。3月28日的一份公告显示,截至2024年1月31日,公司向若干供应商支付的预付款余额达42亿元。

错综复杂的应收账款和预付款项令洪九果品的现金流长期吃紧,也是其年报“难产”、股票停牌的“罪魁祸首”。由于无法获取关于审计2023年财报所需资料,会计师事务所毕马威已于4月16日辞任审计师职位,三位非执行董事也同时宣布辞职。

不难看出,发展ToB直销业务除了需要重资产投入建设供应链,还要有足够的资金体量保证水果品质和数量的稳定性。截至2023年底,百果园的现金及现金等价物约为21.15亿元,能否支撑起百果园转型的野心仍有待时间验证。

上一篇 "报行合一"影响几何?投资如何布局?中国人寿回应来了

下一篇 没有了